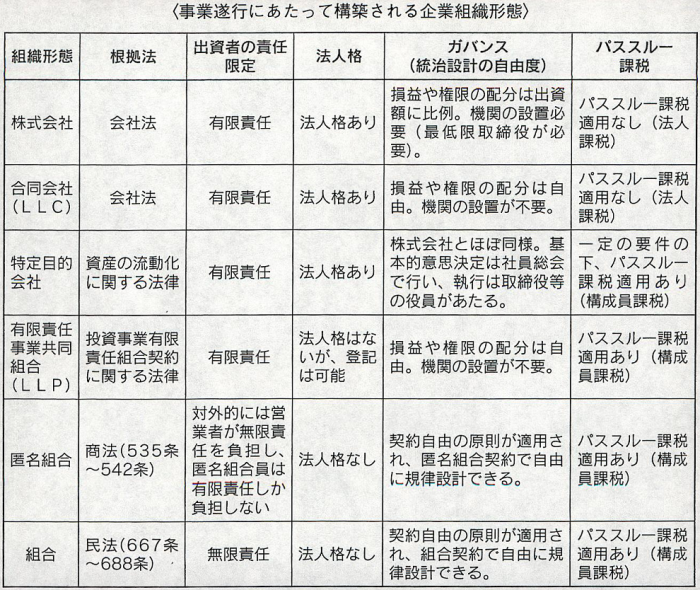

資本を募って、組織を作り、営利活動をする場合、株式会社を設立するというのが最も一般的な方法です。

しかし、有限責任や法人格や二重課税の防止という点を併せ考えるのであれば、株式会社以外のビジネス組織を検討することが有益となる場合があります。

すなわち、新規のビジネスを単独であるいは他の企業等と共同して開始する場合にどのような組織形態を選択すべきかという点は、法的な利害をふまえて、多様な選択肢の中から最も有利な形態を採用すべきです。

営利活動を行うための企業組織を整理してみます。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

「有限責任」

という言葉ですが、これは

「レバレッジを利かせた大きな事業を展開し、その際受けた融資に連帯保証等を差し入れない限り、失敗しても出資額以上に損はしない」

という意味です。

この理解の下では、

「有限責任」

という概念は、ビジネス構築上は

「無責任」

とほぼ同義に理解して差し支えありません。

すなわち、

「有限責任(=会社オーナー無責任)」

か否かということは、事業に伴う損害の回避において、きわめて重要な概念になります。

「パススルー課税」

とは、法人や組合等の企業組織の所得に対して課税せず、その構成員の所得に対して課税する取扱いを指し、構成員課税とも呼ばれます。

すなわち、法人の所得を個人に分配する場合、税務当局は、通常一旦法人が所得を計上した段階で法人税を課し、さらに法人所得を構成員に剰余金分配する際にも配当課税しますが(いわゆる二重課税)、パススルー課税が利用できる場合、個人の所得税の支払いのみで足りることになります。

「特定目的会社(Special Purpose Company、SPC)」

とは、原資産保有者から資産の譲渡を受け、株式や債券を発行するような特別の目的のために設立される会社で、資産流動化やオフバランス化等をする際に活用されます。

国内のみならず、タックスヘイブン国(イギリス領ケイマン諸島等)で設立され、日本に支店が設置されることもあります。

SPCが会計上の一定要件を満たせば、出資者等の子会社等に該当しないと推定する場合があり、オフバランス化が可能となります。

不動産流動化をする場合、原資産保有者のSPC出資比率が不動産時価の5%以下にしないと当該不動産売却を会計上の真実の売却(True Sale)があったとみなされないのですが、SPCの他の出資者に実体の希薄な会社(原資産保有者のペーパーカンパニー)を参加させる例があり、税務当局がこのような資産売却を否認することもあります。

法人形態の選択に関する戦略は、税効果等を重視して行われるものであり、 トップによる基本事項の策定であることがわかります。

経営トップは何らかの投資を行う際、当該投資によるリターンを最大化するためにどのようなビークルを用意すべきかを検討し、基本事項を策定することになりますが、この際には、税務上の知見のほか、法務スタッフや外部の専門家の意見を重視して、適切な判断が形成されるべきことになります。

運営管理コード:CLBP187TO188

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所