1 虚偽の会計報告に対して課される厳しい処分

東京証券取引所のマザーズ上場企業であったライブドア及びライブドアマーケティング(現メディアイノベーション)が、架空売上の計上などを理由に、2006年に上場廃止になったほか、当時のライブドア社長以下経営陣は、この有価証券報告書における虚偽記載の罪で有罪判決を受けました。

これは、前述の企業会計原則の1つである資本取引・損益取引区分の原則に従わず、資本取引とすべき自社株の売却益を利益計上したことにより、粉飾を行ったことを問擬されたものです。

企業会計原則や制度会計上遵守が義務づけられる各種基準は、企業が正しい財務上の情報提供を行う前提として、その遵守が厳しく求められます。

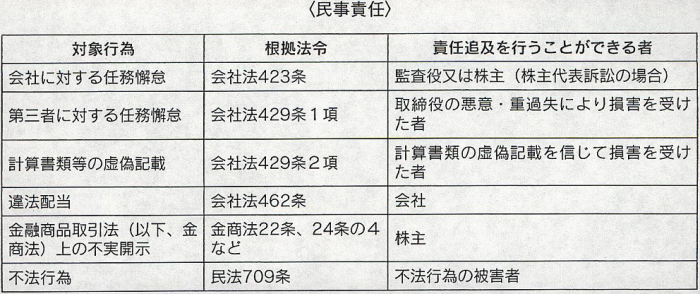

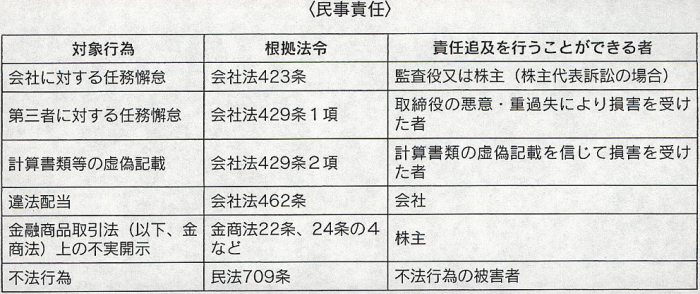

有価証券報告書や会社法の計算書類などの開示書類に虚偽記載が行われた場合、取締役には次のような責任が発生する可能性があります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

2 オール・ハンズ・ミーティングによる知見統合の重要性

なお、企業は、自らの行う取引その他の経済活動について、いかなる会計上の効果が発生し、またいかなる課税がなされるかについて知らないまま行動を完了してしまい、後日、想定外の会計上の認識や課税がなされてしまうことがあります。

法務担当者としては、会計や税務に関する自らの知見の限界をよく認識し、特に新たな事業スキームや見慣れない形式の取引を検討する際には、オール・ハンズ・ミーティングを開催して、税理士、会計士の意見を同時に徴収し、各方面の知見を統合する形で進めていくべきです。

運営管理コード:CLBP478TO480

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所