企業が税負担減少を企図して特定の取引を設計・構築する場合、

「当該取引が脱税、節税、租税回避行為のいずれに該当するか」

という課題を解決することが必要になります。

1 脱税

脱税とは、課税要件を充足するにもかかわらず、それを税務当局に隠して(仮装・隠蔽して)税金の支払を免れる行為であり、処罰されます。

具体的には、二重帳簿を用いて、現実に存在する取引とは異なる申告を行った場合や、同族会社であるにもかかわらず、その判定の基礎となる株主等の所有株式等を架空の者又は単なる名義人に分割する等により非同族会社としている場合などに、脱税と判断されます。

2 節税

節税とは、税法で定められている様々な特典を活用するものであり、本来、法が予定している税の軽減です。

税法は頻繁に変更されるために、税法上の優遇措置について詳しい税理士に相談しつつ、経営サポート法務を実施することが推奨されます。

例えば、法人を設立する際、資本金が1,000万円未満だと、税法上、設立以後2期は消費税免税事業者となるため、設立時の資本金の額を調整することが行われます。

3 租税回避行為

租税回避行為とは、一般的には、

「通常用いられる法形式とは異なる異常な法形式をあえて選択することで、結果的には、通常の法形式を選択した場合とほぼ同一の経済的効果を実現しているにもかかわらず、通常の法形式を選択した場合に課されるべき税負担を軽減ないし排除すること」

とされています。

わかりやすく言い換えると

「(明らかに違法とはいえないが)法が予定していなかった税負担を減少させる取引」

というものです。

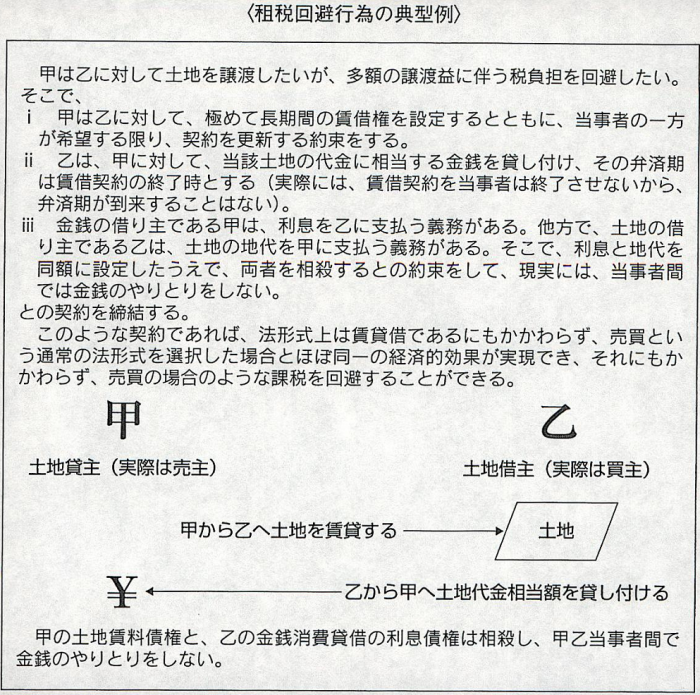

例えば、以下のような取引が租税回避行為の典型例とされます。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP484TO485

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所