4 租税回避行為の否認

租税回避行為は

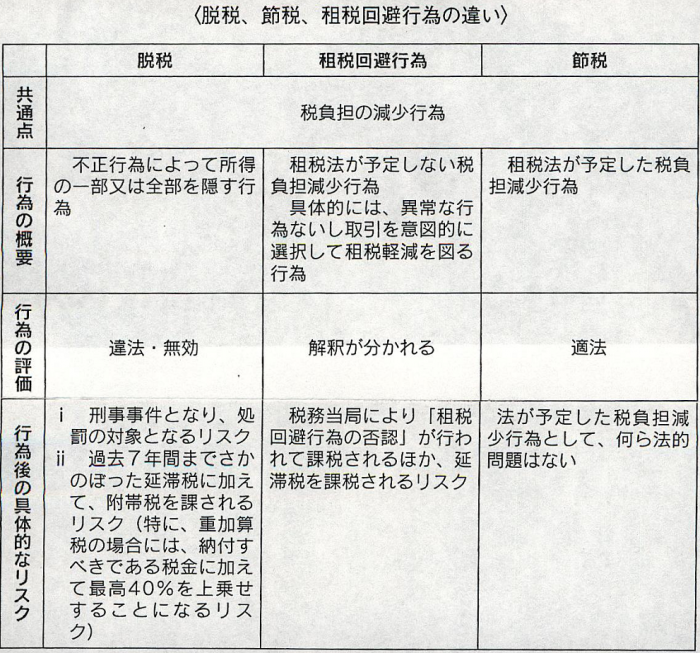

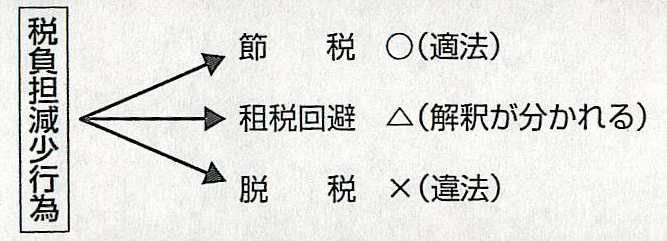

「脱税」

とは異なり、課税要件は充足していないので、

「脱税」

ではありません。

しかし、税法が税の軽減を予定している

「節税」

とは異なり、本来税法が課税を予定する行為について、異常な法形式をあえて選択することで税の負担を免れており、これを放置することは税の公平性の観点から問題があります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

そこで、実務上は、租税回避行為について、当事者が用いた法形式を租税法上は無視して、通常用いられる法形式が用いられたものとして処理して課税するという

「租税回避行為の否認」

が行われることがあります。

したがって、

「租税の負担を回避するスキーム」

を発見したとしても、それが否認されて課税されるリスクについて、慎重に検討する必要があります。

この点については、租税回避行為の否認を定めた法律が存在しない場合にまで税務当局が否認をすることは、

「租税の内容は法律で決定されなければならない」

という租税法律主義(憲法84条)に違反するとして争うことも考えられますが、税務訴訟における税務当局側の勝訴率の高さから考えると、あまり冒険的な戦略法務をするべきではありません。

なお、消費者金融業者武富士の前経営者がその息子に対して行った、香港を舞台とした贈与について、税務当局が租税回避行為の否認を行い、これを東京高裁が支持したものの、最高裁は、租税回避行為には該らない、との判断を下しました。

このように、裁判所の判断が分かれる事例が存在することからも、租税回避行為がはらむリスクは過小評価するべきではありません。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

企業によっては、いわゆる節税商品を購入し、戦略的な(あるいは冒険的な)税負担減少を実施するところもありますが、これは大きな危険性を孕みます。

このような税務戦略も、節税額の大きさに比例して、税務署による否認リスクも高くなる傾向にあり、全体として観察すると、企業行動として合理性が乏しい場合も多々ありますので、この種の戦略法務の企画・検討・実施にあたっては、十分なリスク検証が必要です。

運営管理コード:CLBP485TO487

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所