企業組織再編税制とは、2001年度法人税法改正により導入された税制で、企業組織再編(合併、会社分割、現物出資等)に関して従来課税されていた資産の移転、株式の譲渡等について、一定の要件(適格要件)を満たして

「適格組織再編」

とされると、これらの移転ないし譲渡を非課税で行うことができるようになるほか、繰越欠損金や資産の含み損の承継ができるようになったものです。

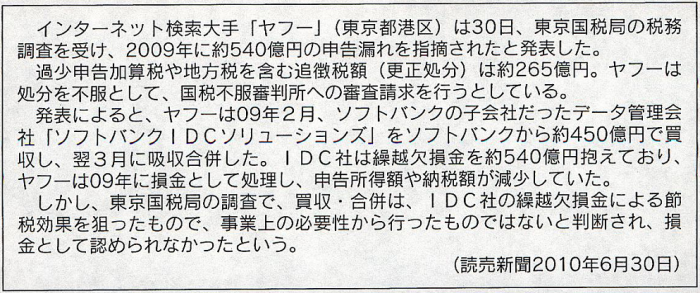

ところが、下記事例のように、最近、再編税制の適用をめぐって、企業と課税当局の間で紛争が多発しています。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

無論、上記事例においては、プロジェクト遂行にあたり、経営企画や財務といった協働部門に加え、税理士や会計士その他社外の専門家も含めたチームによって検討されていたと推測されるところです。

しかしながら、上記事例のような税務当局の対応をふまえ、当局側の厳しい見方に耐えうるような厳格な予防法務的観点による取引構築が求められます。

上記のような課税当局との紛争を抑止・予防する上では、特定の非課税措置に該当するか否かを課税当局に事前に問い合わせることも有効です。

この点に関し、国税局では、

「具体的な取引等に係る税務上の取扱い」

に関して、一定の要件を満たすものについては、納税者からの照会に対して文書で回答するサービスを実施していますので、税務当局との後日の紛争予防を目的とした活用が可能です。

運営管理コード:CLBP492TO493

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所