IFRSとは、ロンドンに所在する国際会計基準審議会が設定した会計基準をいいます。

従来、各国において独自の会計ルールによって会計が行われていたため、投資家にとっては、各国の企業を比較することが難しい状態でした。

今後、IFRSを導入する企業が増加すれば、より活発な国際投資が期待されるところです。

日本では、2010年3月期より、一定の要件を満たす上場企業の連結財務諸表については、IFRSを任意に適用できるようになっています。

上場企業の連結財務諸表への強制適用の是非については、2012年を目処として、日本政府によって判断されることとなっています。

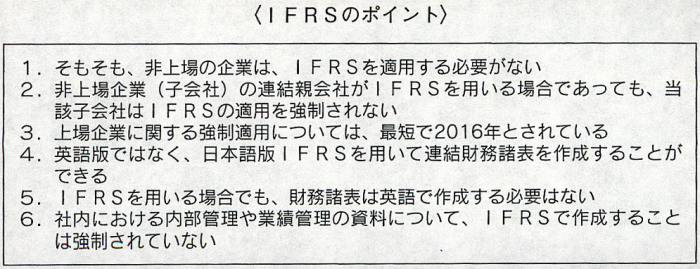

なお、非上場企業に対するIFRSの強制適用は、

「将来的にも全く想定されていない」

旨の発表が、金融庁からなされています(「国際会計基準(IFRS)に関する誤解」2010年4月)。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP503TO503

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所