私的整理において、手続選択の概ねの目安としては、次のように対応するものとされています。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

私的整理は企業価値の毀損を防ぎやすいというメリットがありますが、他方で、公平な第三者たる裁判所の介入がないために、その手続が不透明かつ不公平となりがちであり、債権者の理解が得にくいという弱点を持っています。

また、税務上も、債権者による債権放棄は寄付金と認識されて、損金算入ができないことが多く、債権者が私的整理に協力するインセンティブを減少させる理由ともなっています。

そこで、

「金融機関の不良債権問題と企業の過剰債務問題の一体的解決」

を目指して、金融界・産業界の代表者と中立公平な学識経験者らにより、法律としてではなく、自発的に尊重され遵守されることが期待される一般的コンセンサスとして、2001年に、

「私的整理に関するガイドライン」(私的整理ガイドライン)

が公表されました。

このガイドラインに沿った私的整理については、

「合理的な再建計画に基づく債権放棄等」(法人税法基本通達942)

として、税務上損金算入されると考えられています。

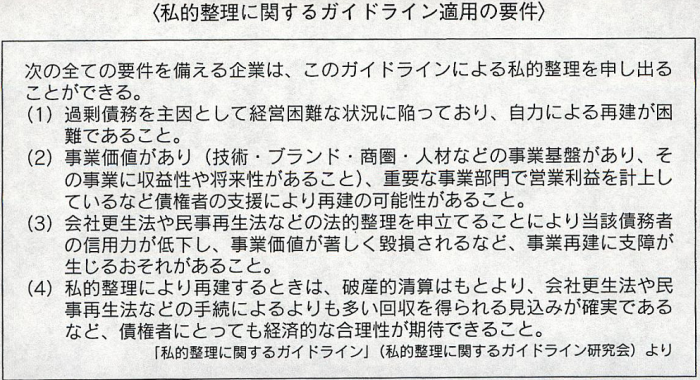

このガイドラインは全ての私的整理の準則となるわけではなく、要件を満たす企業のみが、このガイドラインによる私的整理を申し出ることができるとされています。

しかしこの要件が厳しいことから、私的整理を決断するタイミングが遅れると、利用が難しくなります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

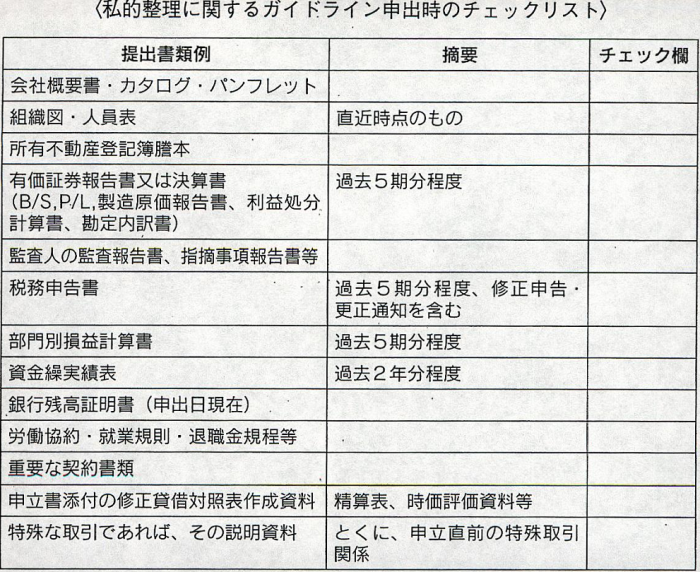

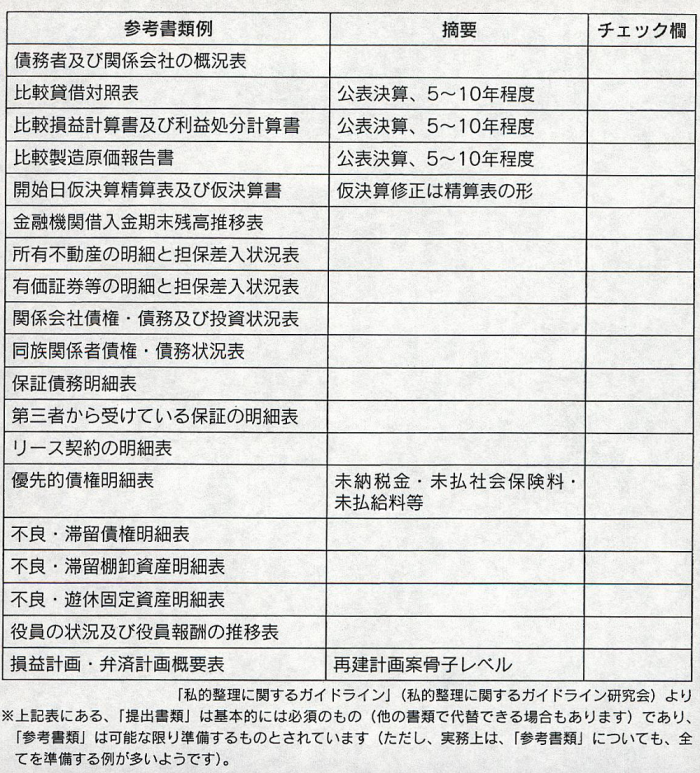

この要件を満たす企業が主要債権者(メインバンクであることがほとんどです)に対して、経営困難に至った状況等の資料及び再建計画案を提出するとともに、このガイドラインによる私的整理を申し出ると、私的整理が開始されます。

以後、主要債権者は再建の見込みの存否等を検討して、このガイドラインに従った手続を進めるか否かを判断します。

手続を進める場合には、主要債権者の主導のもと債権者会議が開催され、対象となる債権者全員が再建計画案に同意する旨の書面を提出したときに、再建計画が成立し、以後、当該計画に従って弁済がなされることになります。

もし、対象債権者全員の同意が得られなかったり、再生計画を履行できなかった場合には、債務者は、法的清算手続を開始しなければならないとされています。

私的整理ガイドラインは、主要債権者(メインバンク)が主導することを念頭に置いており、メインバンクが対応できる事例以外への適用が困難であるという弱点があります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP514TO517

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所