課徴金減免制度(LeniencyPolicy)とは、入札談合やカルテル等により独占禁止法に違反した事業者が、いわば“自首”するような形で、自ら違反を申告した場合、申告した順番に応じて、以下のとおり課徴金を減免する制度です。

もっとも、自主申告を行ったとしても、公正取引委員会の調査により、申告内容が不適切であったと判明した場合には、減免制度の適用が見送られることになります。

その初の見送り例が、商店用シャッターの販売を巡り価格カルテルを結んでいた事例において、自主申告があったものの内容が不適切であり、追加資料の提出にも応じなかったため課徴金を減免しなかったとされた事件です(2010年6月9日)。

“自首”を促し、それに基づき調査を進めながらも、公正取引委員会独自の判断で減免を許さないことがあるのですが、どうせ“自首”をするなら事実を正確に申告することが必要となります。

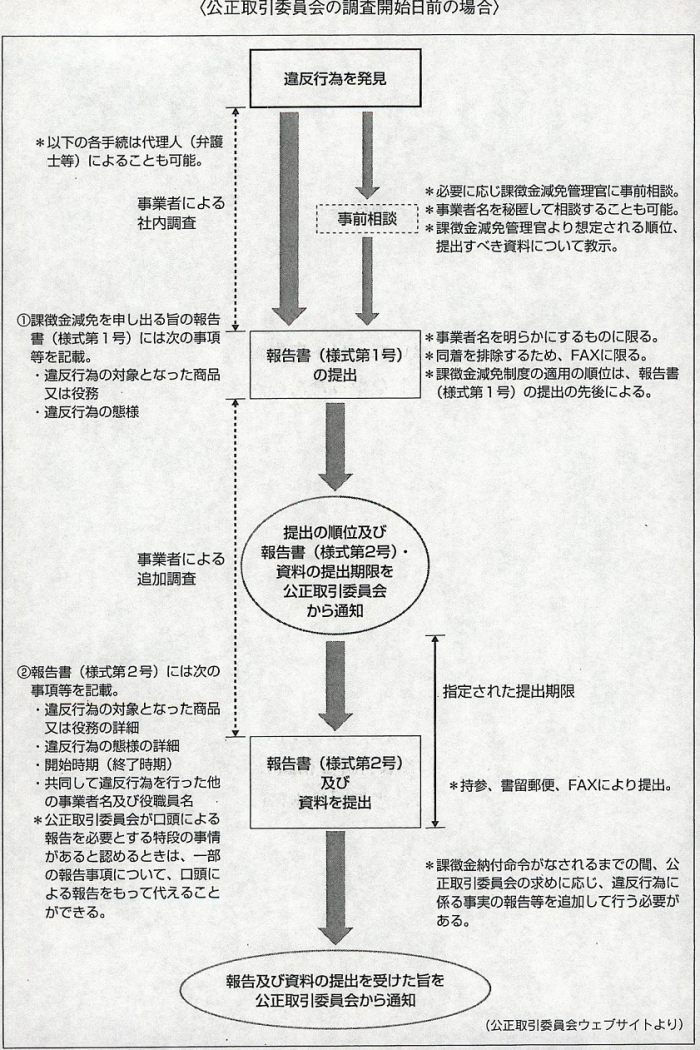

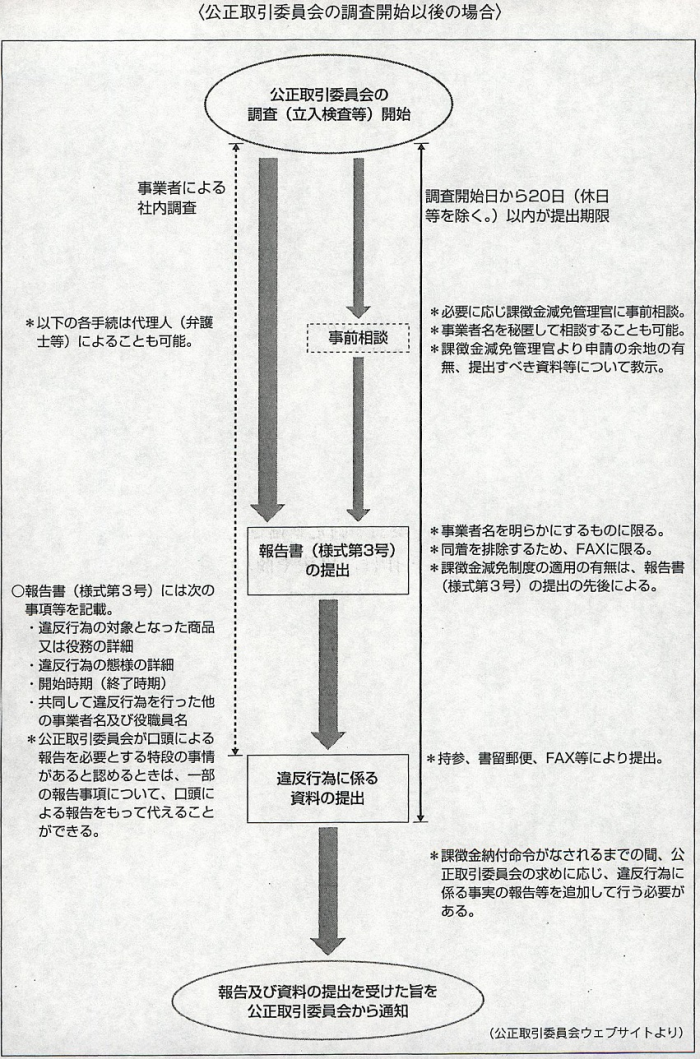

課徴金減免の具体的手続フローは次のとおりとなります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

課徴金減免制度は、当初

「日本には馴染まない」

などと批判されていましたが、現在では、一定の効果を上げているといわれています。

同制度に基づき公正取引委員会に届け出られた自主申告は、制度導入(2006年1月)初年に79件に達しその後も年間80件前後で推移していましたが、2010年1月の制度拡充(減免申請者数の拡大など)後はさらに増え、年間100件ないし140件程度で推移しています。

2009年度のカルテルや談合の摘発件数22件のうち実に21件で自主申告があったというのであり、密室で行われる傾向にある独占禁止法上の違反行為の摘発に大きく寄与していると考えられます。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP429TO431

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所