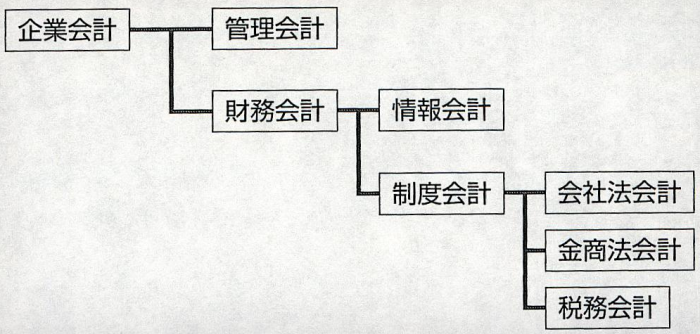

企業において用いられる会計には、

「管理会計」

と

「財務会計」

が存在します。

「管理会計」

とは、企業が自主的に行う任意のもので、公表を予定せず、企業内部の意思決定を合理的に実施するための会計です。

他方、

「財務会計」

とは、後述するように、企業を取り巻く利害関係者(ステークホルダーズ)に対して企業の経営状況や財産状態について正確な報告を行うことを目的としています。

財務会計については、会社債権者の保護を目的とした会社法に基づく会社法会計、上場企業の投資家等に対して企業の経営状況に関する正しい情報を提供することを目的とした金融商品取引法に基づく会計、さらに、公平な課税実現のため企業の担税力を計測するための法人税法に基づく税務会計等、利害関係者の利害目的にあわせて複数以上存在します。

そして、それぞれの規範ないし原則が定める会計基準を通して、企業の正しい財務内容(財政状況及び財産状態)を利害関係者に報告することが義務づけられています。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP473TO474

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所