1 租税犯

納税義務者が、

「偽りその他不正の行為により」

租税を免れ、又はその還付を受けた場合には、脱税犯として処罰されます。

他の犯罪の場合と同じく、租税犯の場合にも刑事訴訟法に従った手続で捜査・起訴等が行われるところですが、租税犯の場合には、国税犯則取締法が特別の処理手続を定めています。

2 租税犯則調査

収税官吏(税務署等の職員のうち、租税犯則調査の権限を与えられた者をいいます)は、国税に関する犯則事件の調査のために、犯則嫌疑者等に対して質問や帳簿の検査を求めることができます。

この調査を受けるか否かは任意ですが、受けなかった場合には、3万円以下の罰金刑に処せられることがあります。

さらに、収税官吏は、裁判官の令状を得て、強制的に臨検(一定の場所に立ち入ること)、捜索、差押えをすることができます。

直接国税(法人税、所得税等)の犯則事件の場合には、調査によって犯則があると思料するときは、告発をしなければならないとされており、告発の後は、検察官によって、刑事訴訟法の手続に従った処理が進められることになります。

3 告発基準

一説に

「逋脱(ほだつ)額3,000万円以上の脱税事例は、悪質な犯罪とみなされ、国税当局に告発され、刑事事件に移行する」

などといわれます。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

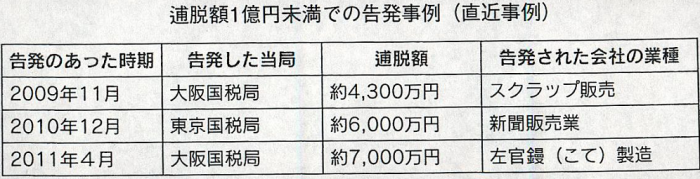

1億円未満の適脱であっても告発されている実績をみる限り、比較的少額の脱税事犯であっても、犯則調査に移行した場合、刑事事件への移行も見据えて、慎重な対応が要求されます。

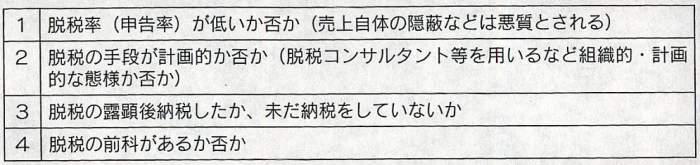

なお、国税当局は、単純に脱税額のみを基準として告発をしているわけではなく、以下のような様々な要素をもとに定性的な基準も用いているものと思料されます。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

脱税事犯については、被疑者・被告人側によほど強力な証拠がない限り、無罪を勝ち取ることは困難であり、その意味では、ほとんどの事例において、起訴猶予を勝ち取る起訴前弁護か、起訴に至った場合も情状弁護に力点が置かれることになろうかと思われます。

そのような弁護活動においては、告発基準を参考に弁護活動を組み立てることが有益であろうと考えられます。

運営管理コード:CLBP501TO502

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所