買収者が全議決権を確保するために、少数派株主を追い出す手法を

「スクイーズアウト」

といいます。

スクイーズアウト実現のための手法がいくつか考えられますが、実務上最も多く使われている手法が

「全部取得条項付株式」

という種類株式を利用した手法です。

「全部取得条項付株式」

という種類株式制度についてですが、法案作成段階においては、その制度趣旨について、

「この種類株は、破綻に瀕した株式会社が、新たなスポンサーによる支援を受けて企業が再生できるようにするため、その支援環境を整えるため、支配交替を前提とした100%減資を円滑に行うようにするために導入する」

等と説明されていたようです。

しかしながら、債務超過要件や利用目的を限定するような要件を規定することが立法技術上困難であったこと等の理由で、財務上困難な状況にない会社であっても、また、

「多数派株主が自らの利益のために少数派株主を合法的に追い出す」

という株主平等原則に違背するような目的による利用が可能となってしまいました。

このような経緯もあって、前記のようなスクイーズアウトのための

「全部取得条項付株式」

の利用が行われるようになり、裁判所も、株主平等原則に違背しかねないスクイーズアウト目的での当該種類株式利用を容認するに至りました(東京地裁平成22年9月6日判決)。

具体的なプロセスですが、

1 定款変更により、普通株式を全部取得条項付株式に転換し、

2 会社が、上記に伴い「全部取得条項付株式」を全株取得します、

3 その取得の際の対価設計として、「多数派株主には1株以上となるが、少数株主に対しては全員の持株を糾合しても1株未満に至らないような端株を割り当てる」という形にします

4 以上のプロセスにより、「今や、議決権を完全に喪失した状況に陥った少数派株主」から、会社が裁判所の許可を得て、些少の額で当該株式を買い上げる

というものです。

スクイーズアウト戦略における注意点としては、最終段階で、会社が端株の対価として交付する金銭の多寡が争われることがある、という点です。

すなわち、会社が提案した買取対価に満足しない株主から株式買取請求等がなされた場合には、裁判所が会社提案の対価の妥当性を審理することになります。

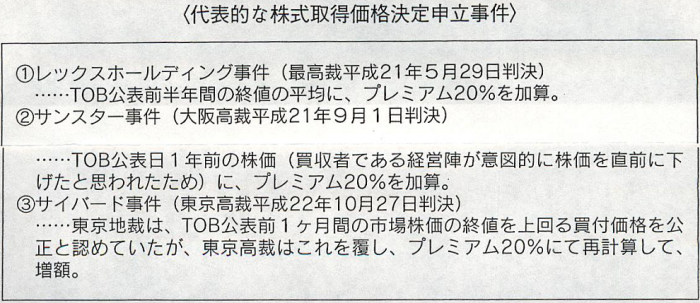

この点、現在まで下記のような紛争が生じていますが、裁判所が判断する価格が会社提案のものを上回るケースが相当あり、この場合、スクイーズアウトスキームの実施コストが上昇することになります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP564TO566

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所