1 イスラム教教義

イスラム圏における法律は、イスラム法(シャリア法)、イスラム聖法などと総称されており、全てイスラム教の教義によって定められているという特徴があります。

もっとも、イスラム教の教義に基づくとはいえ、宗教的な規定のほか、民事関連法、刑事関連法、訴訟関連法、行政関連法、戦争法等、極めて幅広く制定されています。

イスラム法のうち、イスラム教に関わる規範部分がイバーダート(儀礼的規範)と呼ばれ、世俗における生活様式に関わる部分がムアーマラート(法的規範)と呼ばれています。

2 法の適用における属人主義

また、イスラム法における特徴の一つとして法律の適用ルールが挙げられます。

欧米の法体系においては、いわゆる属地主義を採用しているところが多く、当該法律が制定された国内の出来事や居住者に対してのみ当該法律が適用されることとなります。

しかしながら、イスラム法においては、ムスリム(イスラム教徒)であることを法律適用の要件とする属人主義を採用しており、ムスリムであれば世界のどこへ行ってもイスラム法が適用され、一方、非ムスリムであれば、たとえイスラム圏に滞在・居住していたとしても、原則として、イスラム法が直接適用されることはありません(非ムスリムに対しては法が差別的に適用されたり、非ムスリムとムスリムの間に生じた事案に関してイスラム法が直接適用される結果、非ムスリムがイスラム法の適用を受けるということはあります)。

3 法の差別的適用

また、イスラム法は、宗教や性別によって法規定を差別的に適用する、という仕組みを内包しています。

例えば、イスラム法における不法行為法は、被害者がムスリムの男性で死亡した場合、損害賠償額は10万サウジアラビアリアル(約220万円(2011年4月26日現在))と定められており、キリスト教徒、ユダヤ教徒の場合は5万サウジアラビアリアル、女性の場合はさらに低額に定めています。

4 イスラム金融

最後に、イスラム圏における国際取引法務の課題として、イスラム金融を概観します。

イスラム金融とは、イスラム法に則った金融取引の総称をいい、イスラム教の教典であるコーランが利息の受取りを禁止していることから、

「金利」

という概念を用いない点に大きな特徴があります。

イスラム金融における

「金利」

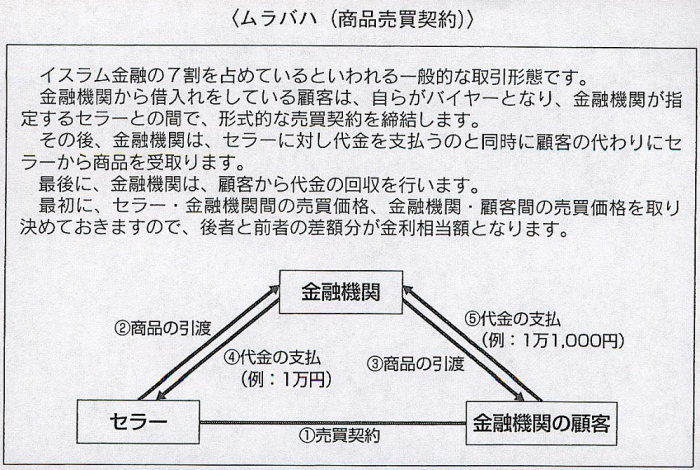

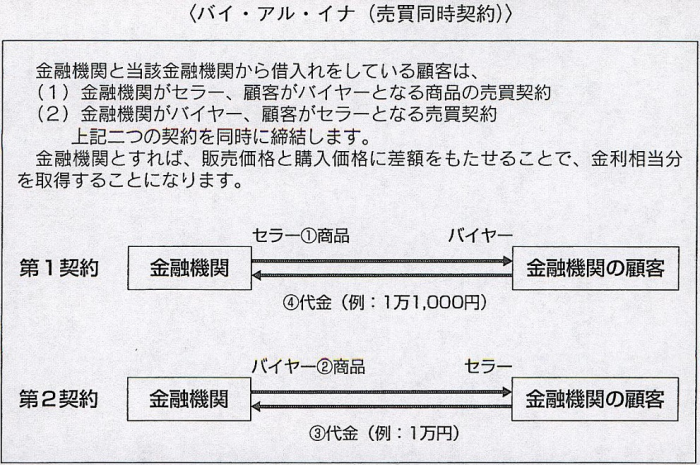

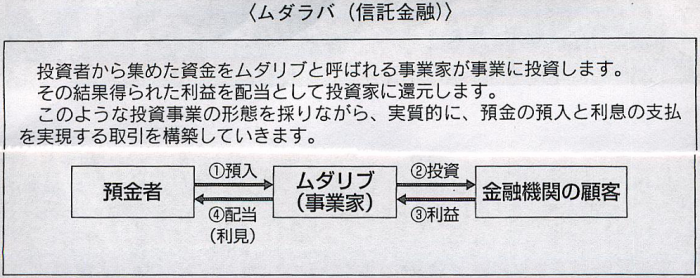

という概念を用いない欧米からみてユニークな取引モデルとして、以下のような、ムラバハと呼ばれる商品売買契約や、バイ・アル・イナと呼ばれる売買同時契約、ムダラバと呼ばれる信託金融といったものがあります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

イスラム金融においては、このような各取引の構築を行うことによって、利息の受取りを禁止したコーランの抵触を回避しながら、実質的なローンビジネスが行われています。

以上のように欧米からみるとユニークな取引もありますが、イスラム法に基づく金融取引としては、通常の預金取引、保険事業、リース事業が存在するほか、プロジェクト・ファイナンスやアセット・ファイナンス、さらには集団投資スキームといったものまで存在するなど、欧米における先端的な金融取引と同様のメニューが整備されています。

運営管理コード:CLBP667TO672

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所