企業は、日々の取引を正確に記録し、これに会計上の処理を加え、一定の基準に従い、会計期間における企業の経営成績や財政状態を浮かび上がらせます。

その際の基準となるのが、企業会計原則と呼ばれるものです。

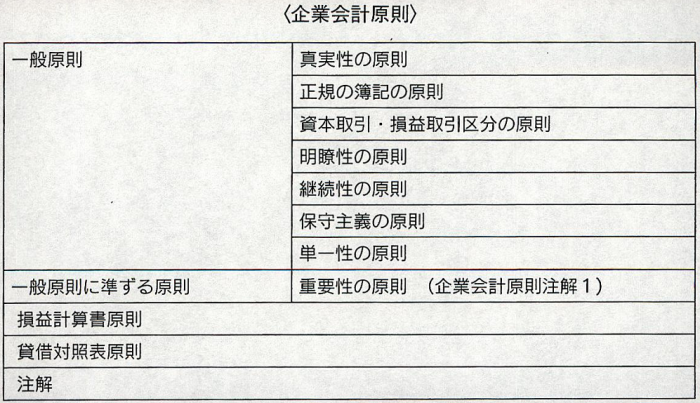

企業会計原則とは、企業会計の実務の中に慣習として発達したものの中から、一般に公正妥当と認められたところを要約したものです。必ずしも法令によって強制されないが、全ての企業がその会計を処理するにあたって従わなければならない基準と定義されるものであり、以下のものがあります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP472TO472

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所