3 不服申立て(異議申立て、審査請求)

租税行政処分である更正処分に対する不服申立てとしては、

(1)実際に処分をなした課税庁(更正処分を行った税務署長等)に対する「異議申立て」

(2)実際に処分をした課税庁の上級庁やその他の行政機関である国税不服審判庁に対する「審査請求」

の2種の不服申立て手続が存在します。

原則として、異議申立てをまず実施し、これについて決定がなされてから、改めて、審査請求をすることになります。このような手続フローが定められている理由ですが、

「当該処分を実施して事情がよく判っている税務署長に対して異議申立てをすることで再考を促し、それでも納税者が期待する結論が出されなかった場合には、当該処分を行った行政庁とは別の行政庁に救済を求めることが争訟経済に適う」

という趣旨によるものです。

この不服申立てには期限があり、処分があったことを知った日から2ヶ月以内(異議申立後にさらに審査請求をする場合には、異議申立てに対する決定書が送達された日の翌日から起算して1ヶ月以内)に、実施しなければいけません。

期限は極めて短期に設定されており、税理士や弁護士と相談して、複雑な状況を共有している段階ですぐに到来してしまうので、不服申立てを行う場合、迅速な対応が求められます。

不服申立ての段階で、理由があると認められた場合には、原処分の全部もしくは一部が変更されることになります。

とはいえ、不服申立てといっても、これを審理するのは、税務行政に携わった経験のある者がほとんどであり、

「身内が身内を裁く」

という構造になるため、納税者側に有利な結果はほとんど期待できません。

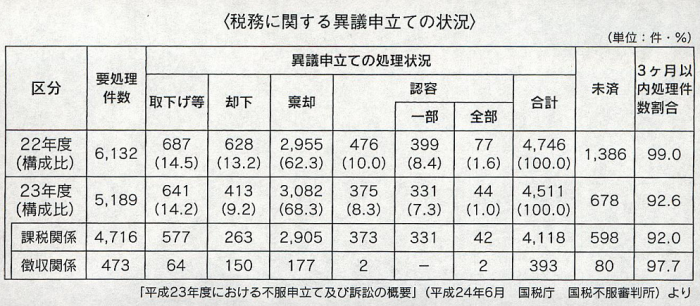

実際、以下のように、2011年度において、納税者の側が一部取消し・全部取消しを得た(訴訟でいう勝訴)のは、異議申立てでは合計83%、審査請求では合計13.6%です。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP497TO498

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所