国際取引を行う場合、相手国の税法に対する無理解から、契約履行後になって想定外の課税がなされる、といった事態に遭遇することがありますが、このような事態を防ぐことも予防法務の重要な課題です。

相手国の税法に加えて、相手国との間で租税条約が締結されている場合もあり、取引構築上、これらの調査も欠かせません。

1 タックスヘイブン税制(外国子会社合算税制)

先進国においては法人税負担が相対的に大きいことから、先進国の企業は、これを忌避し、税負担が軽いあるいは税負担をなくしている国(タックス・ヘイブン国)に子会社(実体の存在しないペーパーカンパニーのケースもあります)を設立し、これを通して国際取引を行うことで、税負担を回避しようとする取引を構築することがあります。

しかしながら、日本では、租税特別措置法が、一定の要件のもと、

「タックスヘイブンに設立された子会社に留保された所得」

を日本の株主(親会社)の所得とみなし、当該所得を日本で課税することが行われています。

なお、租税特別措置法実務上、法人税の実効税率が25%以下となる国や地域が、タックス・ヘイブンと認定されていますので、このような国や地域における子会社との取引を構築する場合は注意が必要となります。

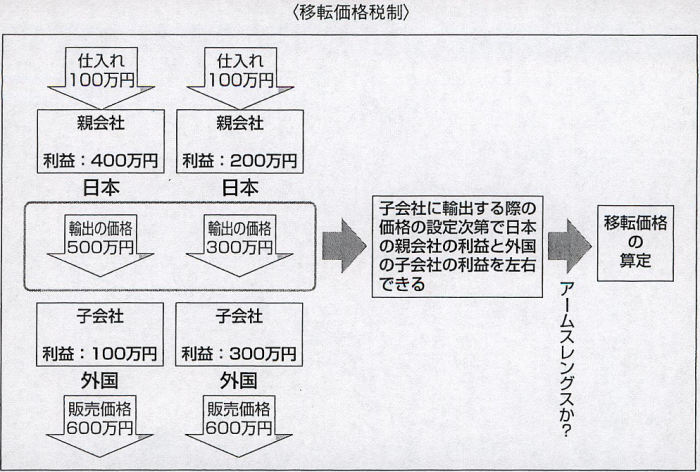

2 移転価格税制

海外に子会社等の関連企業が存在する企業は、税負担を最小限にすべく、海外所在の関連会社との間の取引の価格を操作し、時には、関連会社間以外ではありえないような、異常な価格による取引を実施する事例があります。

このような異常な価格による取引を前提とした課税をすると、例えば、日本に所在する会社が、時価よりも著しく低い価格で海外の子会社に製品を売却した場合には、本来徴収しえたはずの日本の当局が課税機会を失うことになり、公平な課税の理念に反します。

そこで、日本の租税特別措置法上は、当該、

「異常な価格」

による取引ではなく、

「関連会社間ではなく、独立した会社間において取引が行われた場合における正常価格」

を前提とした課税処分を実施しうる旨定めています。

海外にグループ展開を行う企業の場合には、利益配分や商流設計などにおいて、意図する意図せざるとにかかわらず移転価格税制の問題が常に関わつてきますので、取引構築上注意が必要となります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

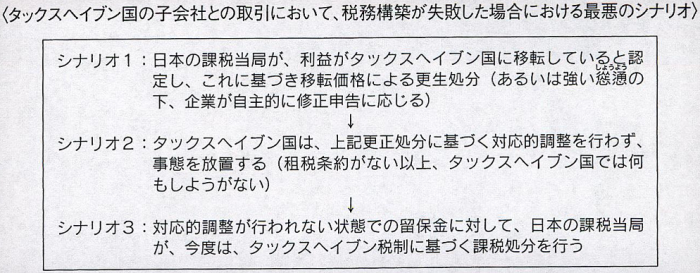

3 移転価格税制と相手国の対応放置とタックスヘイブン税制によるトリプルパンチ事例

企業が国際取引を構築する際、国際取引税務コンプライアンスに失敗すると、親会社がタックスヘイブン税制による更正と移転価格税制による更正を受け、また、相手国課税においては日本における更正に基づく還付を受けられないという3つのリスクを被る事態に陥ることがあります(いわば“トリプルバンチを食らう”状態になります)。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

4 PE認定

Permanent Establishment(恒久的施設。通称「PE」)とは、支店、工場、その他事業を実施する一定の場所を指します。

日本企業が海外において事業を実施し、その際、進出当事国の課税当局が

「PEが存在する」

と認定した場合には、当該国における源泉所得に関し、現地で納税を行うことになります。

他方、進出当事国において

「PEが存在しない」

と認定された場合には、今度は、日本の税法を前提として、日本国内において課税されることになります。

日本の税率と進出当事国の税率が異なる場合や、PEの認定についてあいまいさが残るような場合、税務リスクを抱える可能性が出てきます。

このような点に関しては、例えば、

「現地において異議なく認定される形でPEを設立してしまい、PEの明白な存在により現地での課税関係を明瞭にしておき、日本国内においては現地で支払った税額について適切に税額控除を受ける」

といった対応策が考えられます。

5 源泉徴収

日本企業が外国企業等に対して、特許権のライセンス料等を支払う場合には、支払にかかるライセンス料に所定の税率を乗じた源泉徴収税額を日本の税務当局に支払う義務が生じます。

したがって、契約においては、例えば源泉徴収税率が20%であり、相手方が80万円のライセンス料を現実に手にしたい、と考えている場合であれば、契約金額を80万円ではなく、100万円とする(うち、20万円を源泉徴収する)必要がある、ということになります。

なお、ロイヤルティ源泉徴収については、国際取引を促進するために、条約によって、その税率が免除・軽減されていることがありますので、この点の調査も必要になります(日米間の租税条約においては、所定の手続がなされた場合には源泉徴収の免除がなされる場合があります)。

運営管理コード:CLBP636TO639

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所