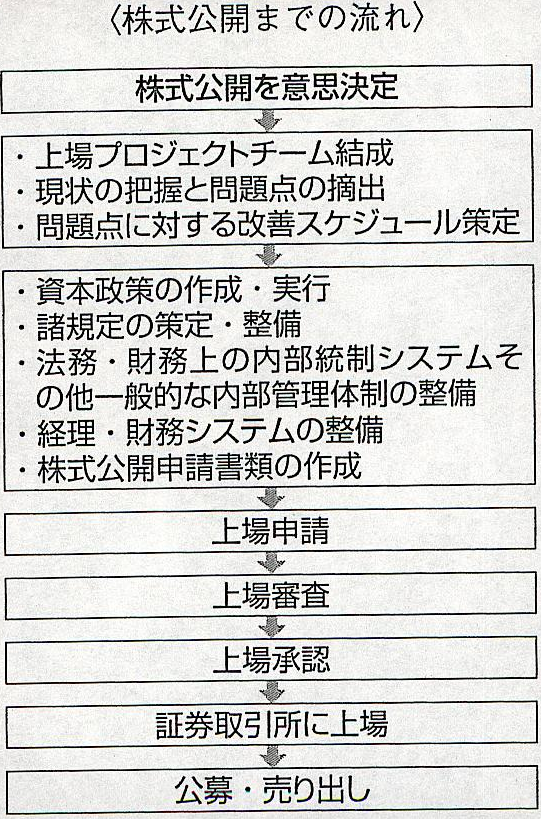

会社が発展し、十分な企業価値と

「公器」

にふさわしい管理実体を備えた場合、株式を公開し、資本市場から直接資金調達をする場合もあります。

これが株式公開(Initial Public Offering、IPO)といわれるものです。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

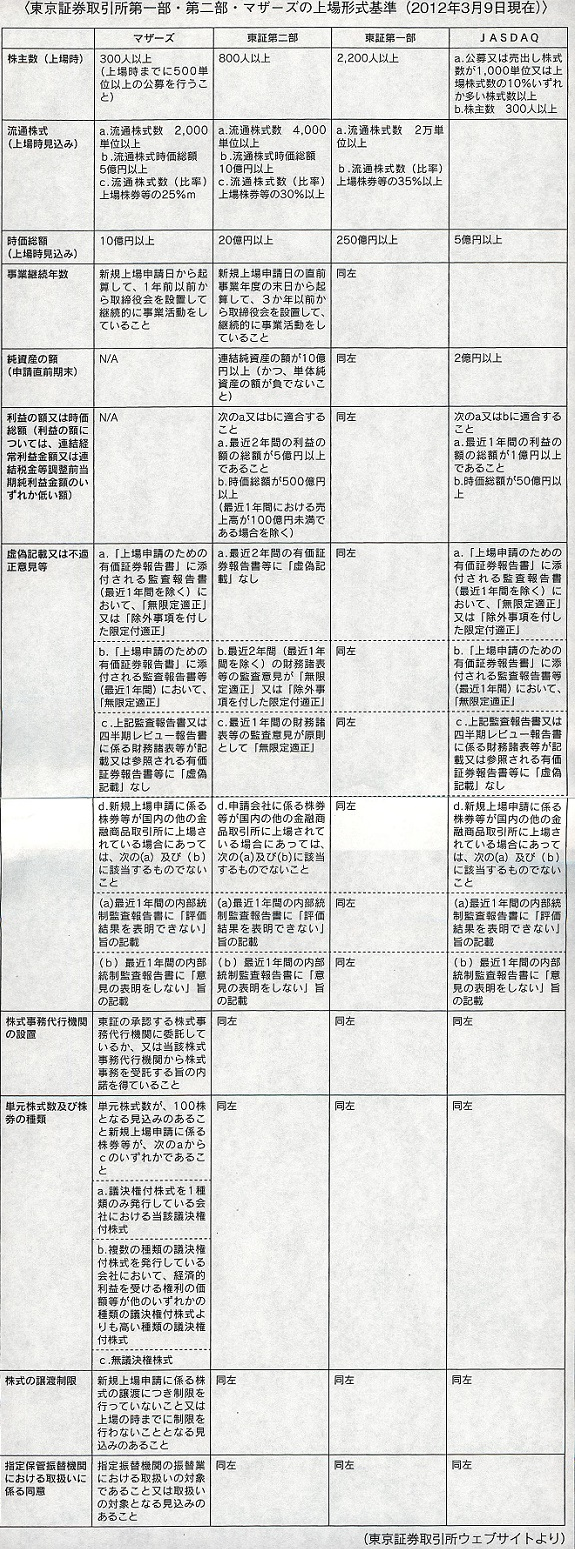

東京証券取引所の上場形式基準を紹介します(なお、上場形式基準とは上場申請を受けるかどうか審査するための最低基準であり、実に上場が認められるには、このほか、実質基準を満たす必要があります)。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

従来までは、株式公開には様々なメリットがあると考えられてきましたが、最近では、株式公開に伴う負担、特に継続開示にまつわる負担や株価を意識した経営が要求されるため、

「長期的観点からの経営取組みが困難である」

という公開のデメリットも強く意識されるようになっています。

このため、上場企業において一旦上場した企業をあえて非上場(Going Private)にするという戦略も採用されるようになってきています。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

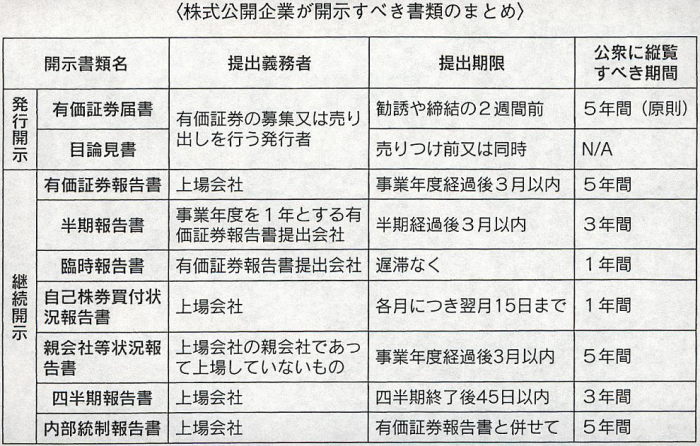

株式公開後、金融商品取引法に基づき、企業の財務内容等にまつわる各情報の開示が強制されますが、上場企業にとっては、これら開示事務の負担が非常に重くのしかかることになります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP298TO302

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所