4 税務訴訟

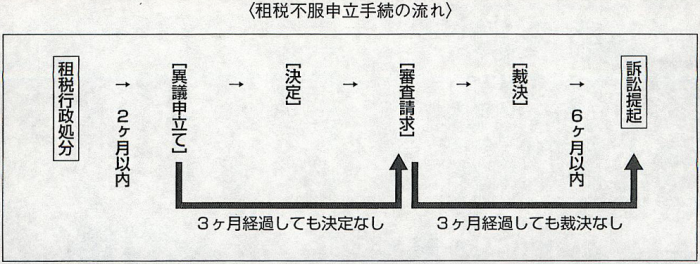

不服申立段階においても、処分が取り消されず、不当な更正処分が維持継続している状況を改善するには、裁判所に訴える必要があります。

更正処分の取消しを求める裁判を行うためには、原則として、

(1)不服申立手続を経ていること(不服申立前置)

(2)期限を守ること(不服申立に対する決定等があったことを知った日から6ケ月以内)

が必要となります。

以上のような訴訟開始のための手続要件を別として、税務訴訟は、課税当局を一方当事者とする民事訴訟と、ほぼ同じ手続で進められます。

したがって、税務訴訟自体については、いわゆる民商事争訟法務の1つとして対応すれば足りる、ということになります。

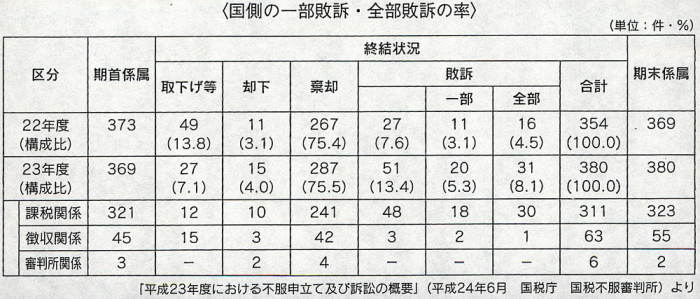

なお、2011度における、国側の一部敗訴・全部敗訴の率は、合計で13.4%となっており、納税者側が勝訴する可能性が極めて僅少の結果となっていますので、この点は、訴訟遂行にあたって十分留意しておく必要があります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

5 賦課徴収手続

納税者が納付期限を過ぎても任意に租税を納付しない場合は、督促が行われ、督促が行われたにもかかわらずなお納付がなされないときには、行政庁は、滞納処分として、強制徴収を行うことができます。

通常、私人間で債権の回収を行う際には、裁判所において確定判決を得て、さらに強制執行手続を実施する必要があります。

しかし、租税債権の場合には、国等は、その行政庁を用いて、裁判所における手続は行わないで、直接、強制徴収をすることが認められています(一種の自力救済が法律で認められているのです)。

ただし、この場合においても、滞納者が納税について誠実な意思を有すると認められる場合であって、

(1)その財産の換価を直ちにすることによりその事業の継続又はその生活の維持を困難にするおそれがあるとき

または、

(2)その財産の換価を猶予することが、直ちにその換価をすることに比して、滞納に係る国税及び最近において納付すべきこととなる国税の徴収上有利であるとき

には、税務署長は、差押えを猶予し、又は解除することができるとされています(国税徴収法151条1項)。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP498TO502

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所