1 会社更生の選択をためらう理由

抵当権や租税債権などについてすらその行使を制限する強力な再建方法であるにもかかわらず、会社更生は利用されることが少ないばかりか、利用されるとしても、再建が困難な状態に陥ってから申立てが実施されるというケースが多く見られます。

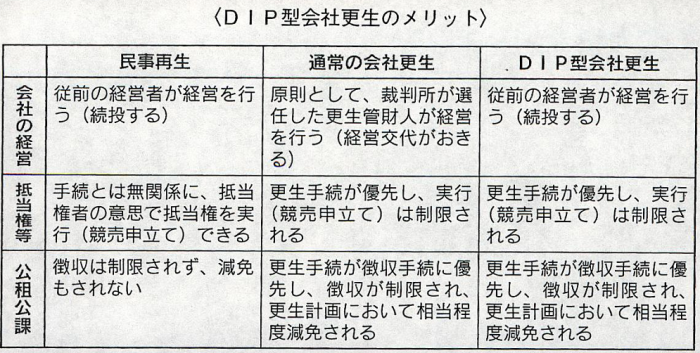

この原因の1つとして、自らの経営権を手放したくないのが通常の経営者の心理であるところ、会社更生においては、従前の経営陣を全員退陣させて、経営陣を一新させる運用がなされていた点があげられます。

さらに、特に中小企業においては、

「誰が会社の経営者か」

という属人的な要素が重要となる場合があり、この点でも、会社更生の申立てが躊躇されるところです。

原因の2つ目としては、会社更生手続を開始すると、債権の弁済が禁止されるため、事業の継続が著しく困難となる点があげられます(例えば、航空会社において、燃料代や航空機リース代を弁済できなければ、事業の継続は不可能になります)。

2 DIP型会社更生

会社更生法は2003年に改正され、経営責任がない経営者については、管財人になることができる旨が明文化されました。

ところが、改正後においても、元経営陣が残ったまま、会社更生手続が実施された例はありませんでした。

その後、2008年12月に東京地裁民事8部の裁判官らによって、現経営陣から管財人を選任して、現経営陣に経営を継続させる場合の要件について提言がなされました。

その要件は次のとおりです。

1 現経営陣に不正行為等の違法な経営責任の問題がないこと

2 主要債権者が現経営陣の経営関与に反対していないこと

3 スポンサーとなるべき者がいる場合はその了解があること

4 現経営陣の経営関与によって会社更生手続の適正な遂行が損なわれるような事情が認められないこと

ただし、これらの要件について、会社更生の専門部である東京地裁民事8部の裁判官らによる講演会においては、あくまで目安であり、最終的には裁判所の裁量によるところが大きいとの注意がされているところです。

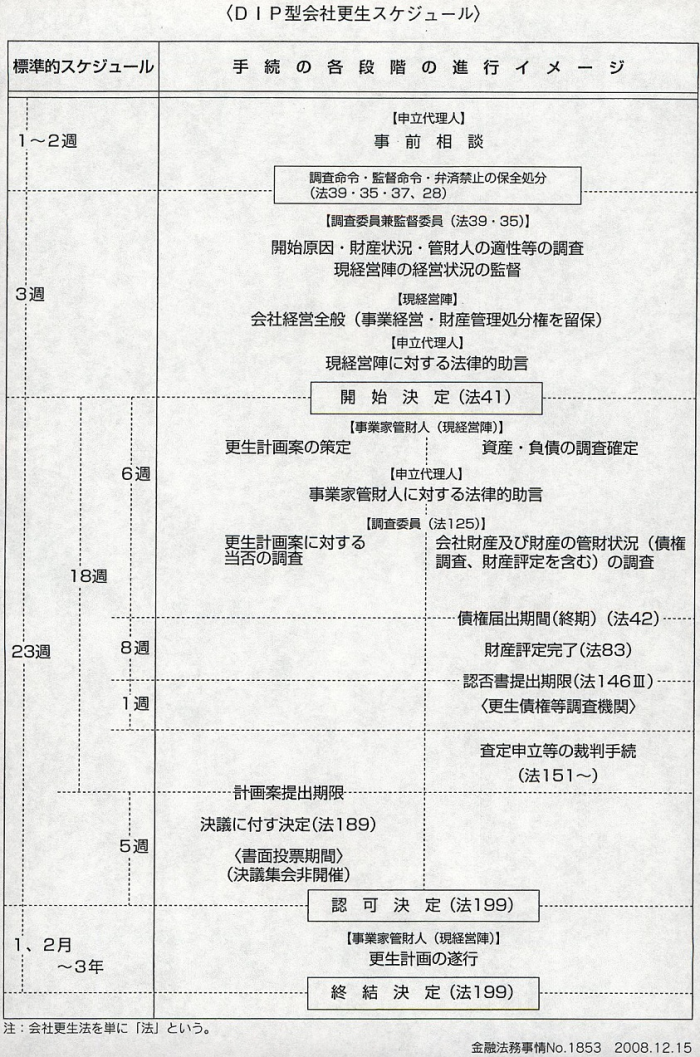

2008年12月に東京地裁民事8部の裁判官らによって発表されたDIP型スケジュール案は図のとおりですが、以後に実施されたDIP型会社更生のスケジュールをみると、概ねスケジュール案に沿った処理がされているようです。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

特定の経営者の力量に依存するところが多い中小企業においても、今後はDIP型会社更生を選択するケースが想定されるところです。

現時点では、東京地裁において、株式会社クリード、株式会社ウィルコム、エルピーダメモリ株式会社、新藤電子工業株式会社、武富士(論者によっては、武富士のケースについてはDIP型会社更生とは考えないようですが、ここでは、DIP型に分類しておきます。)などについて、DIP型会社更生手続が実施されたことが知られています。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

大阪地裁においても、2010年10月以降、DIP型会社更生手続の開始決定が発令されています。

運営管理コード:CLBP531TO533

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所