株式公開企業等に2008年4月1日以後に開始する事業年度から適用される金融商品取引法上の新制度

「内部統制報告制度」

に基づく内部統制報告書の開示が2009年6月に初めてのピークを迎え、市場関係者等の注目を集めました。

この制度は、経営者が自社の内部統制の整備状況や有効性を評価し、公認会計士等の監査を経て届出・開示するもので、金融商品取引法が株式公開企業等に開示を求める報告書の1つです。

他の報告書の届出・開示の趣旨と同様、投資判断の明確化等を目的としています。

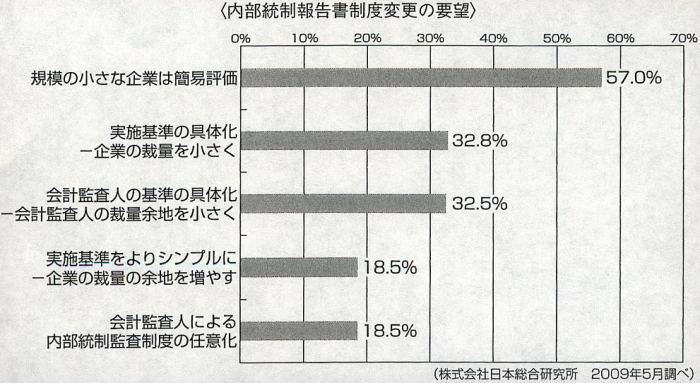

しかしながら、企業の経営環境が悪化する中、内部統制の整備等に要する費用負担が高まっていることも事実であり、企業の実務担当者からは、企業規模に応じた内部統制報告制度の簡素化を求める声もあがりました。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

このような要望や意見等をふまえ、2010年12月22日、金融庁企業会計審議会は、

「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂に関する意見書」

を公表しました。

これは、2008年4月に導入された内部統制報告制度を実際に運用した経験をふまえた企業等からの要望や意見等に基づき改訂されたものであり、主に、

1 監査人が、内部統制に対する企業の独自の創意工夫を理解するよう、

「経営者に対し、画一的にその手法等を強制することのないよう留意する」

ことを明記したり、

2 内部統制の効率的な運用方法を確立するために、

(1)内部統制評価方法の簡素化を図ったり、

(2)「開示すべき重要な不備(改訂前でいう「重要な欠陥」)」の判断基準の明確化を図ったり、

(3)株式公開企業等のうち、中堅。中小企業の場合の簡素化、

等が盛り込まれました。

このように、当初、鳴り物入りで始まった制度ですが、開始直後より、

「株式公開企業といっても、必ずしも大企業ばかりではないのだから、もっと、その企業の規模に見合った基準を明確化したり、簡素化を図るべきである」

といつた意見が相次いでおり、ようやく実情に見合う改訂に至ったという経緯があります。

なお、金融庁(総務企画局)ではウエブサイト上に

「内部統制報告制度に関するQ&A」

を公表し、内部統制に関する基準の明確化・具体化を支援しています。

運営管理コード:CLBP182TO186

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所