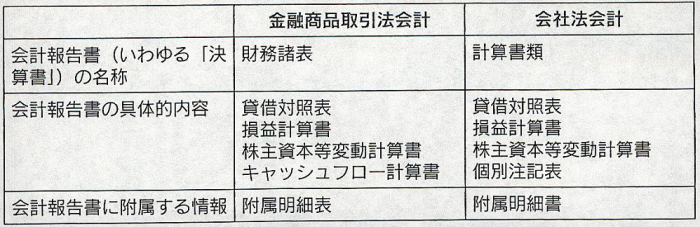

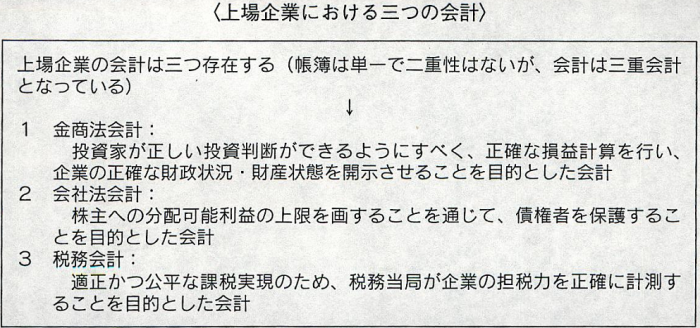

1 金融商品取引法会計(投資家への開示)

企業の利害関係者の中で投資家に対する情報開示については、金融商品取引法が特定の会計報告を義務づけています。

すなわち、上場企業に投資しようとする者が、正しい情報に基づき、投資に関する意思決定を行うことができるようにするため、金融商品取引法は、上場企業に対して、有価証券報告書に企業の正しい財政状況等を反映させた会計情報を記載することを要求しています。

具体的には、金融商品取引法193条において、一般に公正妥当であると認められるところに従って内閣府令(財務諸表等規則)で定める用語、様式及び作成方法により会計報告を行うべきことが義務づけられています。

2 会社法会計(分配可能額の計算)

金融商品取引法会計が投資家保護を目的とするのに対して、会社法会計は、債権者を保護する目的を有します。

株式会社においては、株主は、会社に対して可能な限り多くの剰余金配当実施を求めます。

このため、債権者は、

「会社が、分配可能額を超えた剰余金配当を実施することで、財産が不当に社外へと流出し、結果、負債が返済できない状況に陥り、債権者を害するのではないか」

との不安にさらされることになります。

そこで、会社法は、会社の財産状態について正しく報告させ、分配可能額を超えた利益配当により、債権者を害することがないよう、会社に対し会社法会計による計算・報告を義務づけています。

無論、会社法会計においても、会社に対して融資や投資を検討する者や会社との取引を検討する者等の利害関係者に対して、投融資ないし取引上の意思決定に必要となる情報を提供するという機能が期待されています。

会社法431条において

「一般に公正妥当と認められる企業会計の慣行」

に従って株式会社の会計を行うものと規定する一方で、制度会計における目的(正確な分配可能額の計算による債権者の保護)との関係で、同法432条に基づく法務省令(会社計算規則)によリー定の修正・変容が行われています。

以上の金融商品取引法会計と会社法会計においては、財務会計として基本的な計算プロセスは同一でありながら、制度会計に基づき大きく変容される結果、言葉の定義も含め、若干の乖離・差異がみられますので、この点整理しておきます。

なお、旧商法時代の会社法会計(旧商法会計)と旧証券取引法会計には財務諸表の表示区分や名称、様式などのレベルで大きな乖離がみられました。

そのため、旧商法に基づく財務諸表開示と、旧証券取引法に基づく財務諸表の開示とで、企業はそれぞれ報告のインターフェースを大幅に変更することが求められていました。

この点は、改正会社法施行に伴い、両制度会計の規制内容のギャップが大きく緩和されています。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

3 税務会計(課税負担の公平)

企業は、税務会計、すなわち

「法人税法等の税法の規定に従って課税所得及び税額を計算することを目的とした会計」

に従った決算を行う必要もあります。

法人税法22条4項は、法人の事業年度の収益の額等について

「一般に公正妥当と認められる会計処理の基準に従って計算されるものとする」

と定め、かつ、同法74条1項は、法人の確定申告が

「確定した決算に基づき」

実施されなければならないと定めていることから、税務会計は、会社法会計を基礎にした計算がなされることになります。

しかしながら、税務会計は、企業の正確な担税力計測、すなわち、

「租税負担の配分基準となる課税標準の算定」

を目的とするものであり、このような目的の違いから、制度会計上の修正が加えられることになります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP475TO478

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所