世界有数の貿易港、国際的ハブ空港を保有するシンガポールですが、先般のリーマンショックにもかかわらず、2009年4月頃から経済が回復基調にあるようです。

シンガポールでは、他のアジア諸国と異なり、原則として、外国資本による全額出資が認められており、また、一部の国家の安全保障に関わる企業の場合を除き、産業ごとに限定的な制限があるだけです(例:新聞社やテレビ局等の放送会社の株式保有は5%以内)。

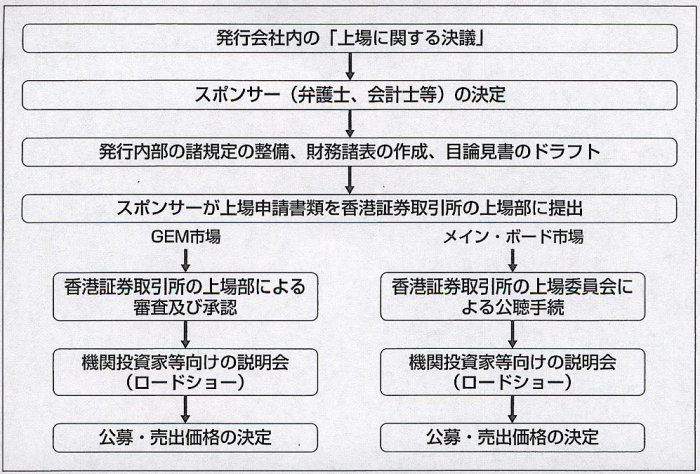

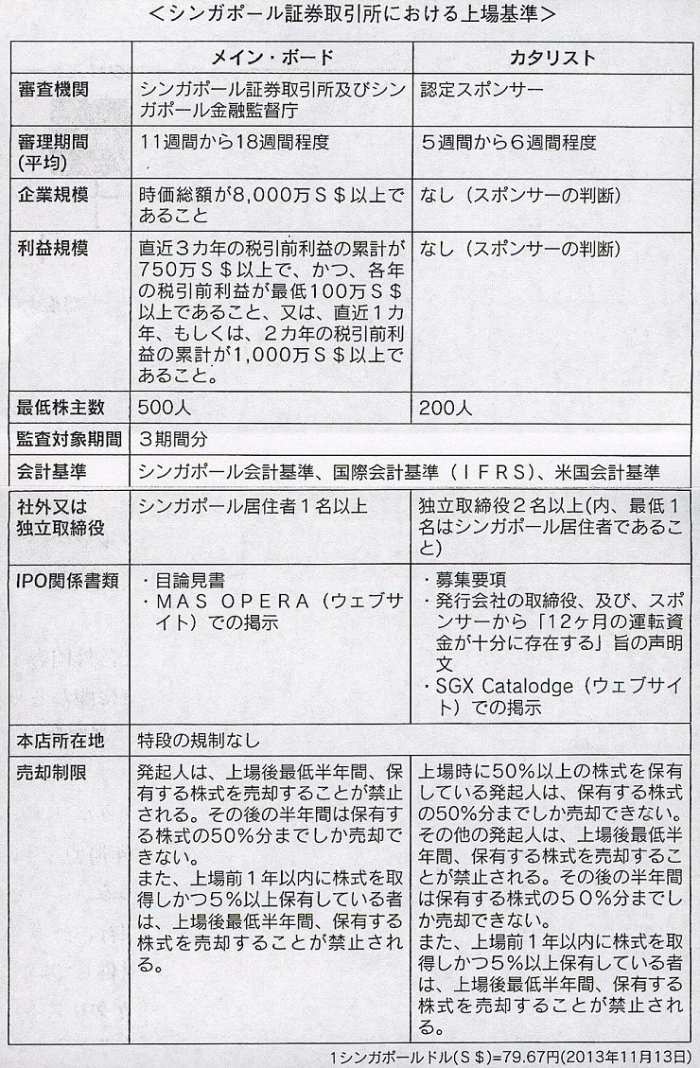

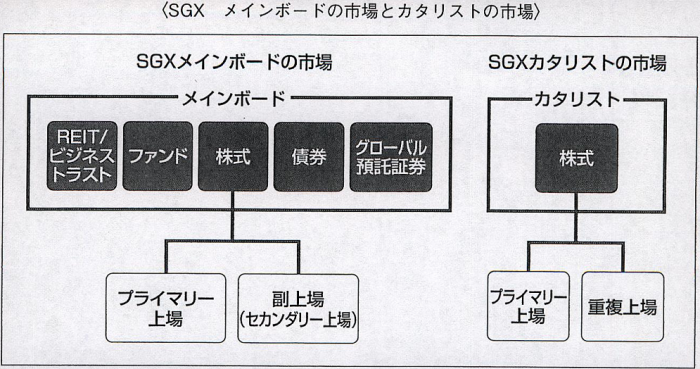

次に、シンガポールにおける上場環境ですが、現在、シンガポールの証券取引所であるSGX(Singapore Exchange Ltd.)には、2012年時点で308社の外国企業が上場している(実に、上場企業の約40%近くを占める)ことからも明らかなとおり、税制面、地政面等の点において、外国の銀行、証券会社その他の金融関連会社等にとって極めて魅力的な上場環境を提供しています。

SGXは、

「メイン・ボード(メジャーマーケット)」

と

「カタリスト(新興市場)」

と呼ばれる市場があり、

「メイン・ボード」

では、株式の取引市場のほか、債券、預託証券、不動産投資信託等の取引市場もあります。

それぞれの上場審査基準(抜粋)は次の図のとおりとなっています。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP677TO678

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所