企業が貸主となって第三者に融資する場合や売掛債権を保有する場合等に関しては、担保に関する知識があれば、相当程度貸倒れ事故のリスクを予防することが可能となります。

したがって、法務スタッフとしては、担保法に関する法務知識の習得に努め、多いに活用すべきです。

1 無担保債権を有する場合

企業が第三者に融資を行ったり、売掛により信用を供与する場合において予防法務の面から推奨される行動としては、しかるべき担保を取ることに尽きます。

しかしながら、営業拡大という事業戦略や、その他売掛先の状況から担保取得が困難な場合もあります。

そのような場合であっても、回収事故の際に即座に差押え等の回収行動に出られるようにするため、公正証書を作成し、相手方の支払義務を

「債務名義」化

しておくべきです。

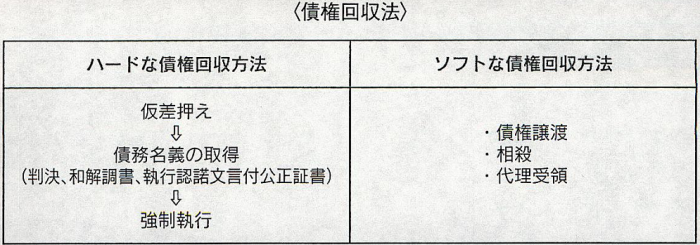

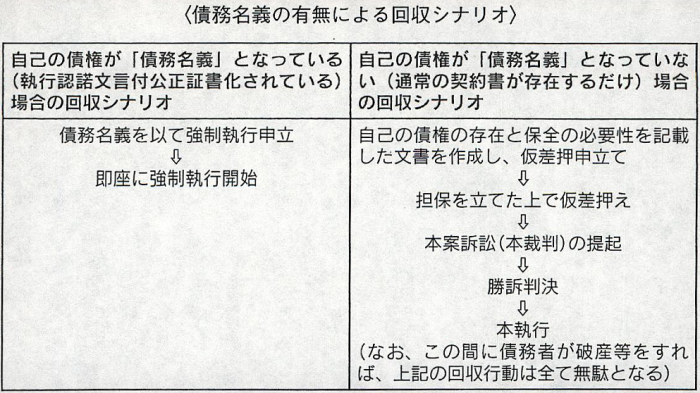

「債務名義」

とは、公的機関によって債権の存在を確認した文書を総称し、具体的には、判決、和解調書及び公正証書を指します。有事の際には、債務名義の有無により、回収行動のスピードに大きな違いを生じますので、平時において(あるいは有事に至るような兆候が見えたら即座に)自己の債権を公正証書化する等の方法により

「債務名義」

としておくことが推奨されます。

平時において

「債務名義」

を取得したか否かによって、回収事故発生という有事において債権回収のコスト・スピードがどの程度違ってくるかについては、次のとおりですが、その差は顕著なものです。

2 担保取得に関する予防法務

上記のように回収の手間や回収失敗のリスクが生じるのは、あくまで無担保債権であることに由来します。

逆に、回収リスクを折り込んで、融資や信用供与に先立ちあらかじめ担保を取っておけば、効果的に回収リスクをヘッジすることできます。

保証に関してですが、まず、

「保証人の数や資格には法律上一切制限がない」

ということは意外に知られていません。

実際、中小企業が他企業に融資や信用供与する場合、連帯保証人を立てさせる場合も、代表取締役個人1人だけ、という場合が多いように見受けます。

しかしながら、前記のとおり、保証人の数や資格には一切制限がないので、債務者である会社の代表取締役1人だけでなく、当該代表取締役の妻や息子、さらには両親、祖父母、妻の父母、全員連帯保証人として要求することも可能です。

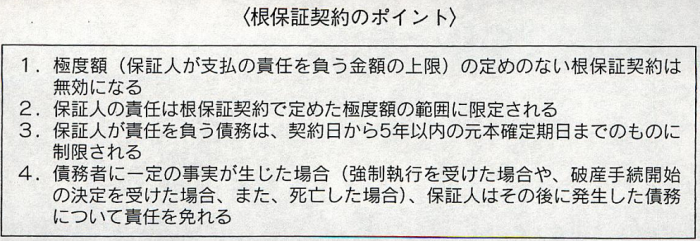

加えて、貸付や信用供与が数次にわたる場合、逐一連帯保証を取り付けることが手間になりますので、そのようなケースにおいては、根保証(民法465条の2)としておくことが推奨されます。

根保証とは、一定の継続的取引関係から将来発生する全ての債務を保証する契約です。

ただ、2005年に施行された

「民法の一部を改正する法律」

により、根保証には以下のような制限が加えられるようになりましたので、根保証を取り付けるにあたっては注意が必要です。

もちろん、根保証人についても資格、人数制限がありませんので、誰が何人ついてもよく、多ければ多いほど担保力が強化されます。

運営管理コード:CLBP462TO464

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所