残業とは、 1日8時間の法定労働時間を超えて労働させることをいいます。

原則として、企業は残業代を支払う義務を負いますが、経営と一体となって稼働する幹部職員等(管理監督者)に対しては、残業代を支払う義務が免除されます。

企業は、従業員側との所定の協定(労働基準法36条に基づく協定。俗に「36協定」といわれます)を締結した上でないと残業自体させることができませんし、また、その他所定の残業代を支払わない場合、賃金不払いとして労働基準法24条違反の問題も生じます。

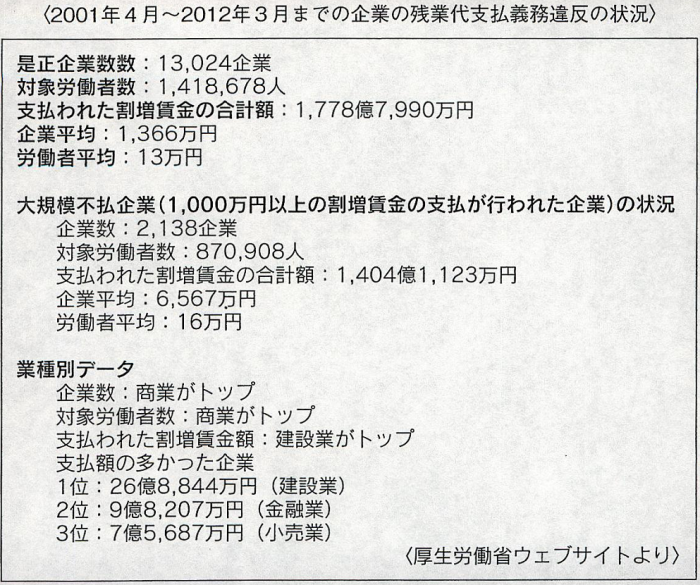

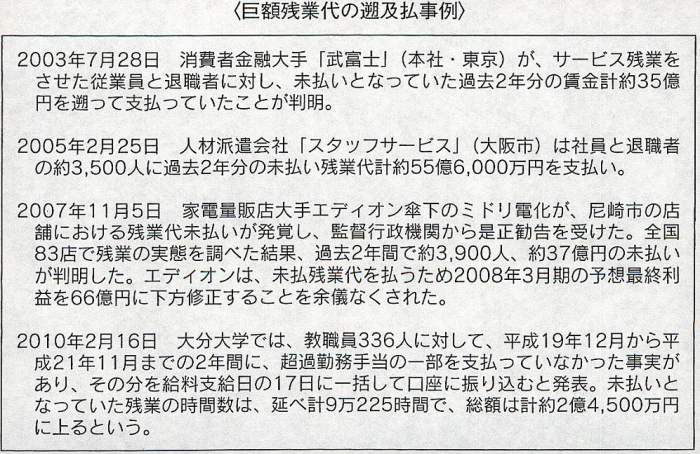

残業代不払いを巡る法務トラブルは増加傾向にあります。

これはトラブルが急激に増加したというより、

「厚生労働省が調査を強化した結果、それまで間に眠っていた法令違反が摘発され明るみになった」

という方が適切です。

なお、残業代を巡る法務トラブルの契機についてですが、特段従業員とのトラブルがなくても、労働基準監督官の調査により発覚する場合もあります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

残業代不払問題についての法務対応上のポイントとしては、まずは、36協定の締結確認です。

この協定は、企業内に労働組合がない場合であっても、職場代表との間で締結する必要があります。

「ウチは絶対残業させない」

という企業であれば格別、通常の企業で

「全く残業がない」

というところは現実問題としてありえないわけですから、業種を問わず整備しておかなければならないものです。

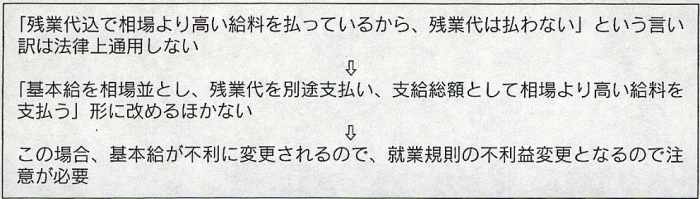

企業の中には、

「今まで残業代込みで相場より高い給料を払ってきたので、残業代は払わない」

と主張するところもありますが、

「残業代込の給料」

というもの自体が法律上は

「みなし労働時間制(労働基準法38条の2)」

などの厳しい規制の下でしか存在できないものであり、結局、いざトラブルになった場合、

「相場より高い給料」

に加え

「相場より高い給料を基礎に算定した残業代」

を付加して遡及払いさせられることもあります。

つまるところ、

「相場より高い残業代込の給料」

を支払うのであれば、

「相場並の給料を支払って、残業代を別途支払い、支給総額として相場より高い給料を支払う」

という形にするほかありません。

そのためには、基本給の見直しをして、残業時間管理と残業代支払いを適正に行って、法が本来予定する運営に修正するほかありません。

なお、基本給を見直す場合、就業規則の不利益変更の問題が生じますので、この点も注意が必要となります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

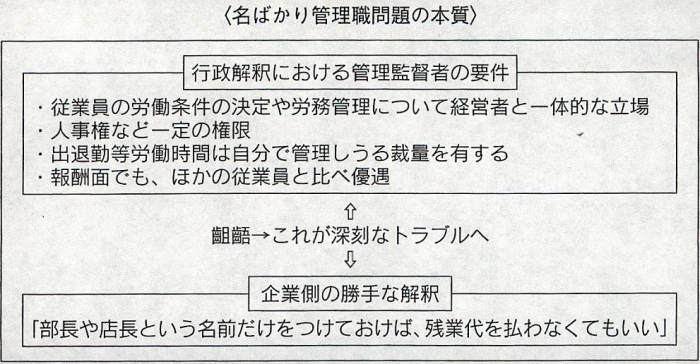

最後に管理監督者に関しては、 定義と運用をしっかり見直しておかないと、

「名ばかり管理職」

として、危険があります。

著者: 弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

運営管理コード:CLBP230TO233

著者:弁護士 畑中鐵丸 /著者所属:弁護士法人 畑中鐵丸法律事務所

【本記事をご覧になり、著者・所属法人にご興味をお持ちいただいた方へのメッセージ】

✓当サイトをご訪問いただいた企業関係者の皆様へ:

✓当サイトをご訪問いただいたメディア関係者の皆様へ:

✓当サイトをご訪問いただいた同業の弁護士の先生方へ:

企業法務大百科® 開設・運営:弁護士法人 畑中鐵丸法律事務所